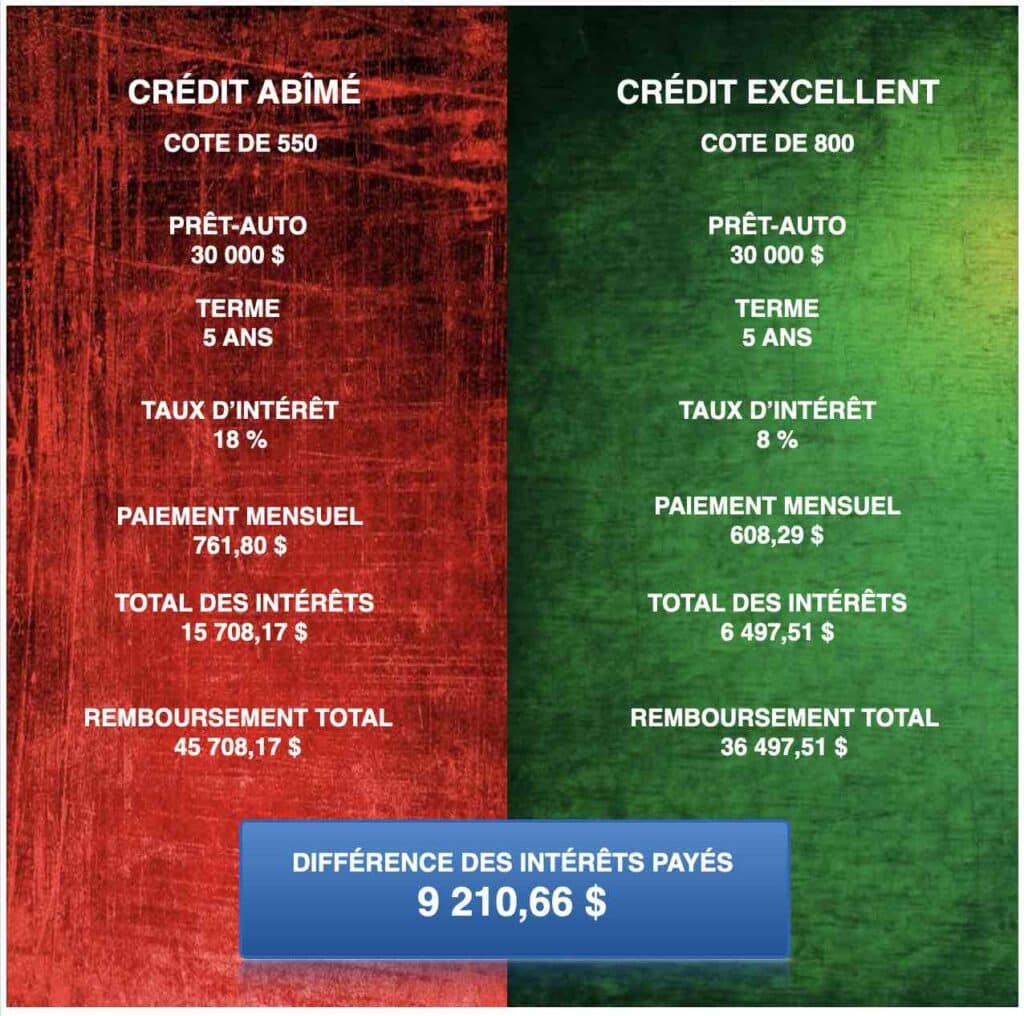

Après une perte d’emploi, un accident, une séparation ou tout autre incident de la vie, il est facile d’endommager involontairement son crédit et sa cote, ce qui occasionne bien des tracas quand vient le temps d’emprunter ou même de louer un logement. Pour retrouver une certaine santé financière, il est donc essentiel de restaurer son crédit au plus vite, comme l’illustre ce tableau comparatif d’un prêt-auto de 30 000 $ à un taux de 18 % et de 8 %.

Lorsque l’on a besoin d’un véhicule, ce qui est souvent essentiel en région, le prêt-auto est un très bon moyen de restaurer son crédit si l’on respecte à la lettre les conditions du financement.

Même si l’amortissement d’un prêt-auto à 18 % (l’exemple de notre tableau) est calculé sur une durée de 5 ans, après environ 2 ans de respect assidu des engagements du prêt, mon crédit sera en bien meilleure santé et ma cote aura remonté. Il me sera déjà possible d’obtenir un nouveau financement à de bien meilleures conditions et de changer de véhicule, car j’aurai fait la preuve que je m’occupe sérieusement de mes engagements financiers.

Bien entendu, il faut d’abord obtenir un prêt-auto, ce qui n’est pas toujours facile. Pour m’aider à y voir plus clair, mieux vaut consulter un analyste de crédit professionnel qui travaille dans une concession reconnue. Les financements difficiles, c’est sa spécialité. Bonne chance !